नेपालको स्वास्थ्य क्षेत्रले विगत दुई दशकमा ठूलो फड्को मारेको छ। कुनै समय टर्चलाइट बालेर शल्यक्रिया गर्नुपर्ने र सामान्य रोगले मानिसको ज्यान जाने अवस्थाबाट आज हामी प्रत्यारोपण र विशिष्टीकृत सेवासम्म पुगेका छौं। तर, यो प्रगतिको यात्रासँगै नयाँ र जटिल चुनौतीहरू पनि थपिएका छन्, जसलाई सम्बोधन गर्न अब हामीले सोच्ने र काम गर्ने तरिकामा नै परिवर्तन ल्याउन आवश्यक छ।

आजभन्दा करिब २८ वर्षअघि मैले सरकारी सेवामा प्रवेश गर्दाको अवस्था र अहिलेको अवस्थामा आकाश-जमिनको फरक छ। त्यो बेला सिप्रोफ्लोक्सासिन जस्ता सामान्य एन्टिबायोटिकहरू भर्खरै सुरु हुँदै थिए। दूरदराजका जिल्लाहरूमा टर्चलाइट बालेर सिजेरियन सेक्सन गर्नुपर्ने बाध्यता थियो। मातृ मृत्युदर प्रति एक लाखमा ५३९ थियो, अर्थात् हरेक २-४ घण्टामा एक आमाले ज्यान गुमाउनुपर्थ्यो। आज त्यो संख्या घटेर १५१ मा आएको छ। शिशु मृत्युदर पनि प्रति १०,००० मा १०० भन्दा बढीबाट घटेर ३० भन्दा कममा आइपुगेको छ। ल्याप्रोस्कोपिक सर्जरी र प्रत्यारोपणजस्ता सेवाहरू अहिले सहज बन्दै गएका छन्। यो हाम्रो प्रगतिको सूचक हो।

फेरिएको रोगको भार र नयाँ चुनौतीहरु के-के हुन् ?

पहिले झाडापखाला र निमोनियाजस्ता सरुवा रोगहरू मृत्युका प्रमुख कारण थिए। तर आज, हाम्रो जीवनशैलीमा आएको परिवर्तन, अस्वस्थ खानपान, प्रदूषण र किटनाशकको प्रयोगले गर्दा नसर्ने रोगहरू (मुटु, मिर्गौला, क्यान्सर, मधुमेह) महामारीको रूपमा फैलिरहेको छ। अब स्वास्थ्यलाई केवल स्वास्थ्य मन्त्रालयको आँखाले हेरेर पुग्दैन। सडक, खानेपानी, बिजुली, शिक्षा, कृषि र उद्योगजस्ता क्षेत्रहरूसँग स्वास्थ्यको प्रत्यक्ष सम्बन्ध छ। जबसम्म यी सबै मन्त्रालयहरूले स्वास्थ्यलाई आफ्नो कार्यक्षेत्रभित्र पारेर समन्वय गर्दैनन्, तबसम्म समग्र स्वास्थ्य सुधार असम्भव छ। उद्योगबाट निस्कने प्रदूषणले निम्त्याउने रोगको उपचार स्वास्थ्यले मात्र गरेर हुँदैन, उद्योग मन्त्रालय पनि जिम्मेवार हुनुपर्छ।

स्वास्थ्य बीमा: उद्देश्य राम्रो, कार्यान्वयनमा गम्भीर समस्या

स्वास्थ्य बीमा कार्यक्रमको मूल उद्देश्य राम्रो थियो—कुनै पनि नागरिक उपचार खर्चकै कारण गरिबीको रेखामुनि धकेलिन नपरोस्। तर, यसको कार्यान्वयनमा देखिएको समस्याले आज प्रणालीलाई नै कमजोर बनाउँदैछ।

अहिले स्वास्थ्य बीमा भनेको बिरामी नभए पनि वर्षमा एकपटक गएर ‘गाडी सर्भिसिङ गरेजस्तो’ शरीरका सबै जाँच गर्ने माध्यम बनेको छ। खुट्टा भाँचिएर गएको बिरामीको पनि टाउकोदेखि खुट्टासम्मका अनावश्यक परीक्षणहरू भइरहेका छन्। यसले स्रोतको चरम दुरुपयोग भएको छ र साँच्चै उपचार चाहिने बिरामीले सेवा पाउन सकेका छैनन्। अस्पतालहरूले वर्षौंदेखि बिमाको भुक्तानी पाएका छैनन्, जसले गर्दा उनीहरूको आर्थिक अवस्था नाजुक बनेको छ।

बीमाको मोडेल कस्तो हुनुपर्छ ?

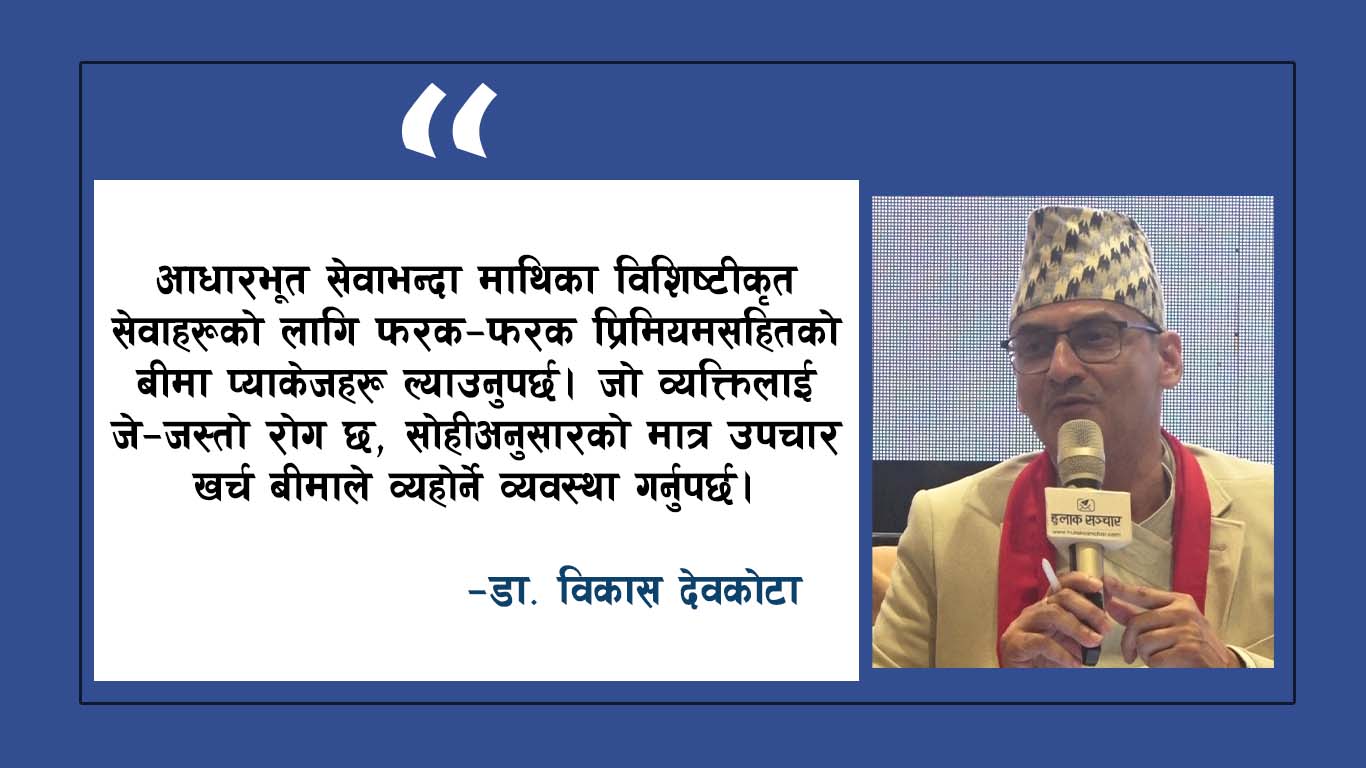

अब स्वास्थ्य बीमालाई तीनवटा फरक दृष्टिकोणबाट हेर्न आवश्यक छ,पहिलो भनेको आधारभूत स्वास्थ्य सेवा निःशुल्क बनाउनुपर्छ । संविधानले प्रत्याभूत गरेको आधारभूत स्वास्थ्य सेवालाई बीमासँग जोड्नु हुँदैन। यो सबै नागरिकको मौलिक अधिकार हो र राज्यले निःशुल्क उपलब्ध गराउनुपर्छ। यसमा लाग्ने खर्च छुट्टै कार्यक्रमबाट व्यवस्थापन हुनुपर्छ। त्यस्तै प्याकेजमा आधारित बीमा कार्यक्रम ल्याउनु पनि उत्तिकै आवश्यक छ । आधारभूत सेवाभन्दा माथिका विशिष्टीकृत सेवाहरूको लागि फरक-फरक प्रिमियमसहितको बीमा प्याकेजहरू ल्याउनुपर्छ। जो व्यक्तिलाई जे-जस्तो रोग छ, सोहीअनुसारको मात्र उपचार खर्च बीमाले व्यहोर्ने व्यवस्था गर्नुपर्छ। जसले पैसा तिर्न सक्छन्, उनीहरूले महँगो प्याकेज किन्न सक्छन्, जसले सक्दैनन् उनीहरूलाई राज्यले आधारभूत सेवा सुनिश्चित गर्नुपर्छ।

तेस्रो तथा अन्तिम भनेको हामी आईसीयूमा बेड थप्ने र अस्पताल बनाउने कुरा गर्छौं, तर मानिसलाई आईसीयू नै पुग्न नपर्ने अवस्था सिर्जना गर्नेतर्फ हाम्रो ध्यान गएको छैन। स्थानीय तहका जनप्रतिनिधिहरूले “मैले मेरो कार्यकालमा यति जनालाई आईसीयू पठाएँ” भनेर गर्व गर्नुभन्दा “मैले एकजनालाई पनि आईसीयू जानुपर्ने अवस्था आउन दिइनँ” भनेर गर्व गर्ने दिन आउनुपर्छ। यसको लागि रोकथाम, जनचेतना र स्वस्थ जीवनशैलीमा लगानी बढाउनु अपरिहार्य छ।

अन्त्यमा, स्वास्थ्य भनेको सबैको साझा जिम्मेवारी हो। नागरिकले आफ्नो व्यवहार सुधार्ने, निजी क्षेत्रले सामाजिक उत्तरदायित्व पूरा गर्ने र सरकारले अन्तर-निकाय समन्वय गरेर नीतिहरूको प्रभावकारी कार्यान्वयन गर्ने हो भने मात्र हामीले परिकल्पना गरेजस्तो स्वस्थ समाज निर्माण गर्न सक्छौं। एक क्षेत्रको प्रगतिले मात्र हुँदैन, समग्र विकासको लागि सबै पाङ्ग्राहरू एकसाथ गुड्नुपर्छ।

–हुलाक सञ्चारको चौथो वार्षिकोत्सवमा आयोजित हुलाक पथ ‘सर्वसुलभ स्वास्थ्यः अवसर र समाधान विषयको विचार विमर्शमा प्रस्तुत गरेको विचारको सम्पादित अंश