नेपालको वर्तमान आर्थिक परिदृश्यमा विभिन्न फोरम र छलफलहरूमा उठेका विषयहरूलाई म यहाँ दोहोर्याउन चाहन्छु। यो अवसरमा, मैले विगतमा पनि राखेका केही महत्त्वपूर्ण कुराहरूलाई फेरि जोड दिन चाहन्छु, किनभने यी मुद्दाहरू आजको सन्दर्भमा झन् सान्दर्भिक छन्।

१. वर्तमान आर्थिक अवस्था र लगानीको चुनौती

हाम्रो अर्थतन्त्र अहिले जटिल अवस्थामा छ। बैंकहरूमा तरलताको स्थिति कमजोर छ, ब्याजदर उच्च छ, र ऋणीहरूले ऋण लिन रुचि देखाइरहेका छैनन्। लगानीको वातावरण पनि उत्साहजनक छैन। एकातिर, बैंकर्स र ऋणीहरूबीच ‘कन्फ्लिक्ट अफ इन्ट्रेस्ट’ को कुरा उठिरहेको छ। अर्कोतिर, प्रमोटरहरूको सेयर सय रुपैयाँको सट्टा चालीस रुपैयाँमा पनि बिक्री गर्न तयार छन्, तर खरिदकर्ता भेटिँदैनन्। यो अवस्थाले लगानीकर्ताहरूको बैंकप्रतिको विश्वास र रुचिमा कमी आएको स्पष्ट संकेत गर्छ।

मलाई एकजना साथीले भने, “माननीयज्यू, चालीस रुपैयाँमा पनि बैंकको सेयर किन्ने कोही छ कि?” यो प्रश्नले हाम्रो बैंकिङ क्षेत्रको विश्वसनीयतामाथि गम्भीर प्रश्न उठाउँछ।

२. लगानीकर्ता र बैंकर्सको भूमिका

मैले पहिले पनि भनेको छु, र आज फेरि दोहोर्याउँछु—बैंकमा लगानी गर्ने व्यवसायी, उद्योगपति वा व्यापारी भए पनि, उनीहरूले आफ्नो लगानी भएको बैंकबाट आफ्नै लागि ऋण लिन्छन् भन्ने सोच गलत हो। नेपाल राष्ट्र बैंकका प्रावधानहरूले ऋण दिने प्रक्रियालाई कडाइका साथ नियमन गर्छ। यदि नियमहरू मिचेर म्यनिपुलेसन गर्ने कुरा हो भने, त्यसका लागि लगानीकर्ता नै हुनुपर्छ भन्ने छैन। निजी क्षेत्रको सेयर नभएका संस्थाहरूमा पनि भ्रष्टाचार र अनियमितताका उदाहरणहरू हामीले देखेका छौँ।

तसर्थ, हामीले तीन पक्ष—लगानीकर्ता, बैंकर्स, र नियामक—बीचको भूमिकालाई स्पष्ट रूपमा परिभाषित गर्नुपर्छ। बैंक सञ्चालनको जिम्मेवारी प्रोफेसनल बैंकर्सको हो, र बोर्डमा अधिकांश प्रोफेसनलहरू नै हुनुपर्छ। यदि बैंकको व्यवस्थापन र बोर्डले राम्रो काम गर्छ भने, लगानीकर्ताको हित स्वतः सुरक्षित हुन्छ। राष्ट्र बैंकका नीतिहरू पालना गरियो भने कुनै पनि विचलन हुँदैन। मेरो दृढ विश्वास छ कि बैंक तथा वित्तीय संस्थासम्बन्धी ऐन (बाफिया) ले यस्तो व्यवस्था सुनिश्चित गर्नुपर्छ।

३. दीर्घकालीन लगानीको चुनौती

हाम्रो सबैभन्दा ठूलो चुनौती दीर्घकालीन वित्तीय स्रोतको अभाव हो। हामीले नेपाल इन्फ्रास्ट्रक्चर बैंक (निफ्रा) लाई ‘इन्फ्रास्ट्रक्चर बैंक’ भने पनि, यो अन्य वाणिज्य बैंकहरूजस्तै छ। यसको ऋणको लागत र अवधिमा खासै भिन्नता छैन। उदाहरणका लागि, जलविद्युत् परियोजनाहरूलाई निर्माण गर्न १० वर्ष लाग्छ, तर ऋणको भुक्तानी पहिलो दिनदेखि नै शुरू हुन्छ। यस्तो अवस्थामा परियोजना र बैंक दुवै जोखिममा पर्छन्।

यसबाहेक, परियोजना शुरू गर्दा गरिएका अनुमानहरू समयसँगै परिवर्तन हुन्छन्। सरकार फेरिएसँगै नीति र मानसिकता बदलिन्छ। यस्तो अवस्थामा लगानीकर्ता र बैंकको पास्ता कसरी सुरक्षित गर्ने? जलविद्युत्, सिमेन्ट, होटल, र अन्य पूर्वाधार परियोजनाहरूमा निजी क्षेत्रलाई प्रोत्साहन गर्न कस्ता संस्थागत संरचनाहरू बनाउन सकिन्छ? ठूला परियोजनाहरू, जस्तै क्रिप्टो माइनिङजस्ता नयाँ सम्भावनाहरूलाई सम्बोधन गर्न कस्तो प्रोत्साहन र संस्थागत समर्थन चाहिन्छ? अन्तरराष्ट्रिय वित्तीय संस्थाहरू जस्तै IFC वा ADB को निजी क्षेत्रका शाखाहरूको नेपालमा उपस्थिति कति छ? यी प्रश्नहरूको जवाफ खोज्न जरुरी छ।

४. सुधारको आवश्यकता

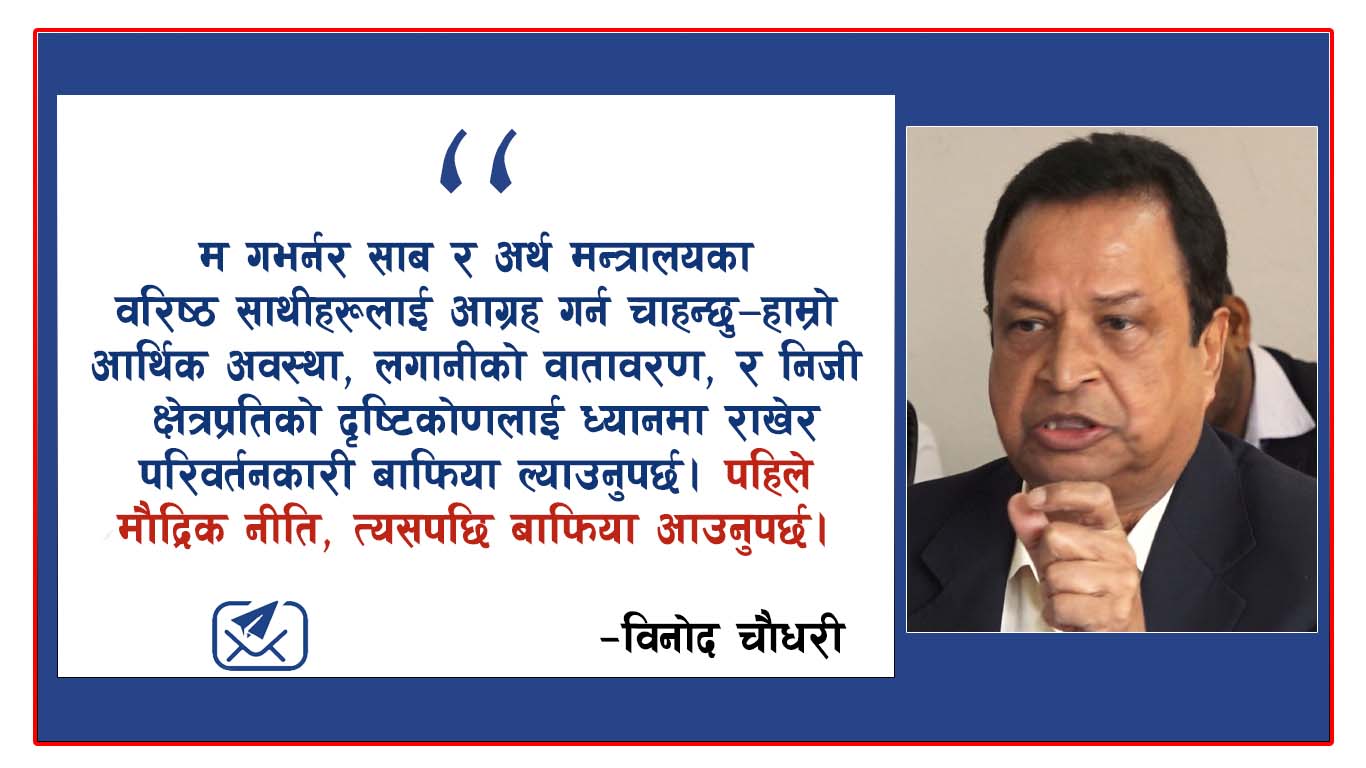

म गभर्नर सा’ब र अर्थ मन्त्रालयका वरिष्ठ साथीहरूलाई आग्रह गर्न चाहन्छु—हाम्रो आर्थिक अवस्था, लगानीको वातावरण, र निजी क्षेत्रप्रतिको दृष्टिकोणलाई ध्यानमा राखेर परिवर्तनकारी बाफिया ल्याउनुपर्छ। पहिले मौद्रिक नीति, त्यसपछि बाफिया आउनुपर्छ। यो वर्षको बजेटले सकारात्मक दिशा देखाएको छ, तर यसलाई पूरक बनाउने मौद्रिक नीति र बाफियाको भूमिका महत्त्वपूर्ण छ।

हामीले ग्रोथमुखी र लगानीमैत्री नीतिहरूलाई प्राथमिकता दिनुपर्छ। प्रभावकारी सञ्चालन गर्ने बैंकहरूलाई दण्डित गर्नुहुँदैन, बरु प्रोत्साहन गर्नुपर्छ। जसको सञ्चालन लागत कम छ, जसको पूँजी लागत कम छ, उसलाई त्यसको फाइदा हुनुपर्छ। हामीले सबै बैंकहरूलाई एकै नजरले हेर्नुहुँदैन। जहाँ नियमन गर्नुपर्छ, त्यहाँ कडाइ गर्नुपर्छ; जहाँ स्वतन्त्रता दिनुपर्छ, त्यहाँ स्वतन्त्रता दिनुपर्छ।

५. भविष्यको दृष्टिकोण

हामीले डिजिटल बैंकिङ, दीर्घकालीन वित्तीय स्रोत, र नेपाली बैंकहरूलाई अन्तरराष्ट्रिय बजारमा विस्तार गर्ने कुरालाई नयाँ दृष्टिकोणबाट हेर्नुपर्छ। क्षेत्रीय र अन्तरराष्ट्रिय सन्दर्भमा नेपालको आर्थिक सम्भावनालाई सम्बोधन गर्न नयाँ नीतिहरू र संस्थागत संरचनाहरू बनाउनुपर्छ।

अन्तमा, म फेरि जोड दिन चाहन्छु—हाम्रो अर्थतन्त्रलाई गति दिन, लगानीकर्ताको मनोबल बढाउन, र बैंकिङ क्षेत्रलाई बलियो बनाउन परिवर्तनकारी नीतिहरूको खाँचो छ।

–बिहीबार प्रतिनिधिसभा अन्तर्गतको अर्थ समिति बैठकमा नेपाली कांग्रेसका सांसद विनोद चौधरीले प्रस्तुत गरेको विचारको सम्पादित अंश